Mesmo com dívidas, capacidade de pagamento dos paranaenses é satisfatória

| Mês | Endividados | Com contas em atraso | Não terão condições de pagar | Cartão de crédito | Financiamento de carro | Financiamento de casa | |

| Janeiro | 89,9% | 30,6% | 11,4% | 71,6% | 8,3% | 10,6% | |

| Fevereiro | 86,8% | 29,0% | 11,1% | 72,1% | 10,2% | 8,2% | |

| Março | 85,1% | 29,0% | 11,1% | 71,7% | 10,1% | 9,2% | |

| Abril | 88,5% | 29,7% | 10,7% | 72,0% | 8,4% | 10,4% | |

| Maio | 91,0% | 31,9% | 11,4% | 72,6% | 8,4% | 10,1% | |

| Junho | 89,6% | 29,4% | 10,1% | 73,7% | 9,7% | 8,8% | |

| Julho | 88,9% | 29,0% | 9,4% | 75,1% | 8,9% | 8,7% | |

| Agosto | 89,1% | 29,5% | 10,9% | 74,3% | 9,2% | 8,3% | |

| Setembro | 89,4% | 27,5% | 11,3% | 70,0% | 10,1% | 10,5% | |

| Outubro | 89,5% | 25,9% | 10,1% | 70,1% | 9,5% | 10,8% | |

| Novembro | 89,2% | 27,5% | 9,9% | 72,5% | 8,9% | 8,0% | |

| Dezembro | 89,8% | 29,3% | 10,2% | 72,8% | 9,0% | 8,0% | |

| Média | 88,9% | 29,0% | 10,6% | 72,4% | 9,2% | 9,3% |

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), elaborada pela Confederação Nacional do Comércio (CNC) e divulgada pela Federação do Comércio de Bens, Serviços e Turismo do Paraná (Fecomércio PR), aponta que a média de endividamento no Paraná em 2018 foi de 88,9%. Em 2017, esse percentual era de 88% e em 2016 a média estadual foi de 86,3%. O ano passado teve a maior taxa de endividamento desde 2011, quando a média anual foi de 90,2%.

Em dezembro, 89,8% dos paranaenses possuíam algum tipo de dívida. O índice teve ligeira alta em relação a novembro (89,2%), porém, com queda em relação a dezembro de 2017 (90,6%).

A média nacional anual de endividamento ficou em 60,6%, o que coloca o Paraná no topo do ranking de endividados. A Fecomércio PR destaca que esse resultado não é necessariamente negativo. As dívidas relatadas na pesquisa correspondem a débitos ou contas a vencer e compras parceladas, algumas delas por anos, tais como os financiamentos imobiliário e de veículo. O alto índice de endividamento dos paranaenses está relacionado à alta empregabilidade do Estado. Por ter uma fonte de renda garantida, o consumidor se sente mais seguro para realizar parcelamentos. Tanto que a inadimplência e a falta de condições de pagamento das dívidas no Paraná estão dentro da média nacional.

A média anual de famílias com contas em atraso no Estado foi de 29% e a média dos consumidores que reconhecem que não terão condições de pagar suas dívidas foi de 10,6%. As médias nacionais foram de 24% e 9,7%, respectivamente.

Como de costume, o cartão de crédito foi o maior motivo de endividamento dos paranaenses, concentrando 72,4% das dívidas em 2018. O financiamento imobiliário correspondeu à 9,3% das contas a pagar e o financiamento de veículo, 9,2%.

Nível de endividamento

A maioria dos consumidores não se sente totalmente endividada no Paraná. Segundo a pesquisa, no mês de dezembro, 45,1% consideravam ter nível de endividamento mediano, enquanto 31,7% reconheciam estar muito endividados. Os que se consideravam pouco endividados correspondiam a 13%.

| Nível de endividamento | Dezembro de 2017 | Novembro de 2018 | Dezembro de 2018 |

| Muito endividado | 27,8% | 30,9% | 31,7% |

| Mais ou Menos endividado | 47,6% | 43,7% | 45,1% |

| Pouco endividado | 15,1% | 14,6% | 13,0% |

| Não tem dívidas desse tipo | 9,4% | 10,8% | 10,2% |

As famílias com renda mensal superior a 10 salários mínimos possuíam o maior índice de endividamento, com 94,7% em dezembro. Já as famílias com renda abaixo desse patamar finalizaram o ano com percentual de endividamento de 88,8%.

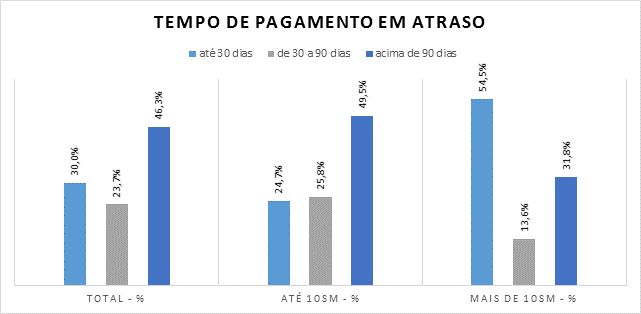

Tempo de pagamento

Entre as famílias com contas em atraso, 46,3% estão com as contas atrasadas há mais de 90 dias, o que configura como inadimplência, que é mais alta entre os paranaenses de menor renda, com 49,5%, ante 31,8% entre as classes A e B.

A média de tempo de comprometimento com dívidas no Paraná ficou em 6,4 meses em dezembro. A maioria dos consumidores estava endividada por até três meses (48,8%). As dívidas por mais de um ano afetavam 39,9% das famílias. Os parcelamentos entre 6 meses e 1 ano, correspondiam a 7,8%, e entre 3 e 6 meses, 3,3%. karla@pr.senac.br